热点资讯

- 世博体育但其中唯有放弃星期二的数据-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- 世博体育app下载OPEC+但愿看到更昭着的经济复苏迹象-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- 世博体育(中国)官方网站好意思元/加元之前有屡次看跌回转款式的记载-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- shibo体育游戏app平台匡助企业合理计较发展节拍-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- 世博体育app下载这次应该不错齐全证据了-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

新闻资讯

你的位置:世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版 > 新闻资讯 >

世博体育app下载1-10月乘用车出产2089万台-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

发布日期:2024-11-12 06:49 点击次数:118

智通财经APP获悉,11月9日,崔东树发布2024年10月世界乘用车市集运行特征分析。罢休刻下世界统统省份均已出台并落实汽车置换补贴计策,同期推出强力的购车促花消计策世博体育app下载,单车补贴金额均较为可不雅,由此为车市带来新一波增长能源。

跟着国度报废更新计策及各所在以旧换新置换计策在10月全面发力,纵脱拉动车市增长,访佛“十一”黄金周效应,10月车市呈高速增长态势,“银九金十”收尾权臣。近期股市上升和楼市企稳等宣传,对住户金钱端复原效应权臣,永恒向好的股市势必也为车市带来执续增长的能源。

10月乘用车市集的特征:

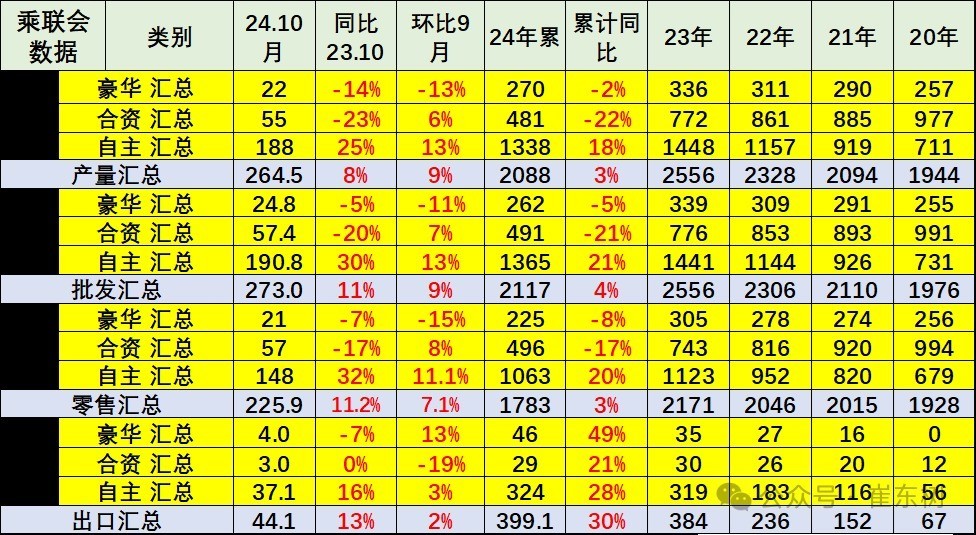

一、10月零卖、批发、出产、出口全面创出当月历史新高,其中出口拉动批发创出稀有据统计以来的各月历史新高;

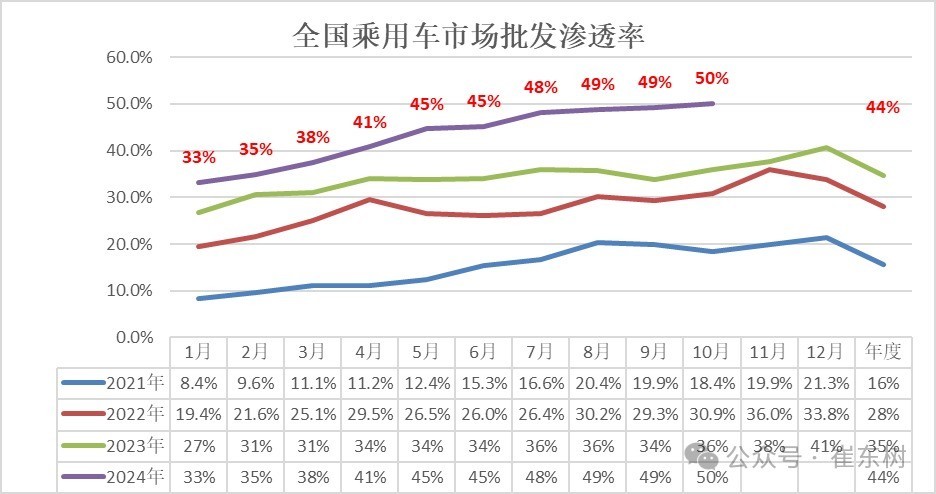

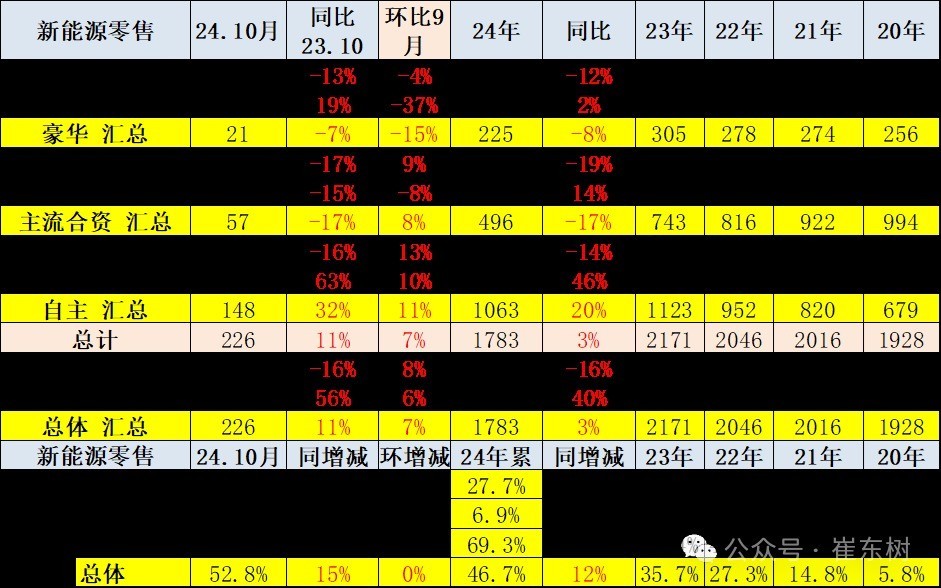

二、10月新能源零卖环比9月增长7%并执续创出新高,这是新能源爆发式增长的弘扬,体现出市集对国度报废更新和以旧换新“双新”计策的邃密反应,何况新能源车国内零卖渗入率已贯穿4个月冲破50%,在10月一般是新能源渗入率偏低的传统车花消月份,但本年10月新能源渗入率也达到了52.8%,较2023年10月增16个百分点,新能源渗入率无间改造高;

三、价钱战趋稳,7-10月降价促销彰着少于2-4月的频次,10月的传统燃油车促销较9月小幅平缓;

四、新能源出口仍保执较好增长态势,10月新能源出口同比增长10%,环比增长14%,较1-10月出口增速28%稍有回落;

五、批发与零卖走势均较强,厂商总体库存仍处着落,通顺生态趋稳;

六、10月上下两头细分市集增长较好,国度以报废更新拉动经济型电动车市集增长,弥补了季节性波动弧线,所在置换补贴拉动中高等细分市集增长较好。

七、爆款车型销量执续冲破,10月乘用车批发销量超两万辆的车型有28个(上月23个),其中10月比亚迪宋冲破10万。

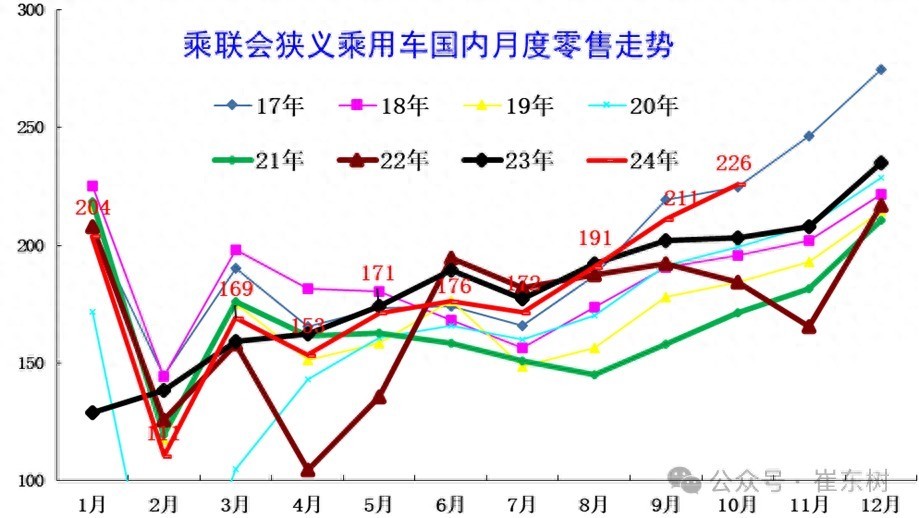

1.连年狭义乘用车零卖走势

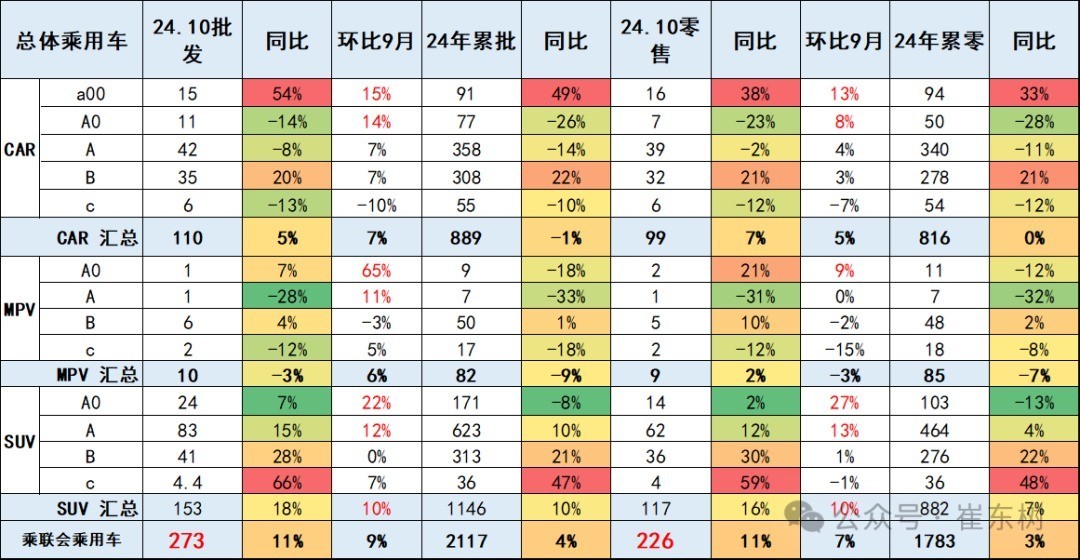

2024年乘用车国内零卖呈现3-10月的执续上升态势,10月世界狭义乘用车零卖226万辆,同比增11%,环比增长7%,贯穿两个月正增长。

2023年车市零卖通盘走强,本年5-10月特出3月零卖是很好的走强特征,但客岁10月超3月43万台,本年也已毕了10月较3月增57万的强增长,年内走强态势基本延续。

10月世界狭义乘用车零卖226万辆,同比增长11%,环比增长7%;本年以来累计零卖1784万辆,同比增长3%。其中10月成例燃油车零卖107万辆,同比着落16%,环比增长8%;1-10月成例燃油车零卖951万辆,同比着落16%。10月国内新能源车零卖渗入率52.8%。

因2023年春节属本世纪最早,因此2024年级首1月零卖弘扬很强,主若是基数身分。5-9月的负增长3%压力较大,10月的增长较强,环比尤其杰出,在国度近千亿的报废更新等赞成下,异日仍有复原较好增长的后劲。

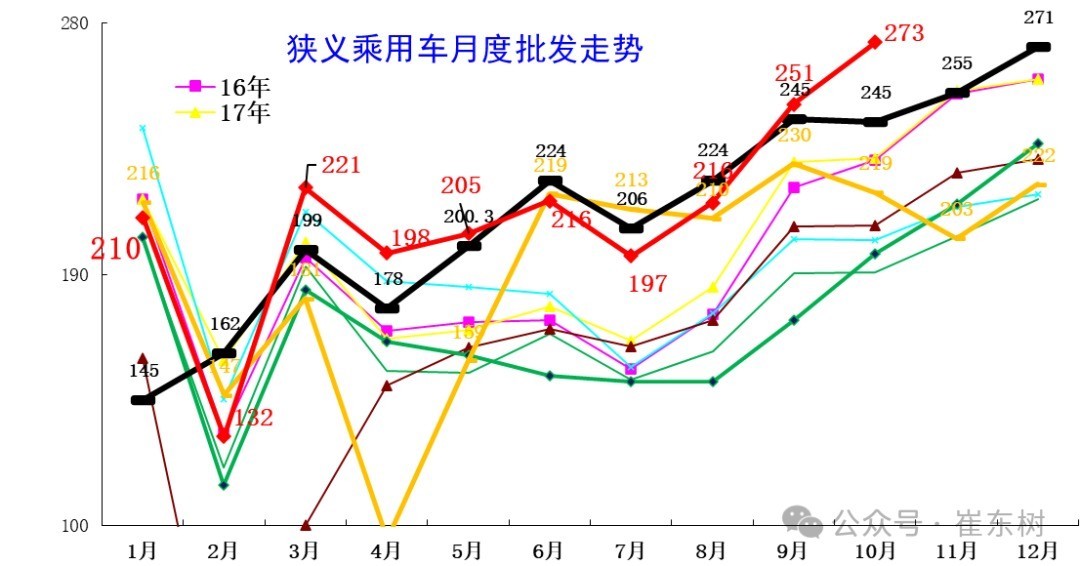

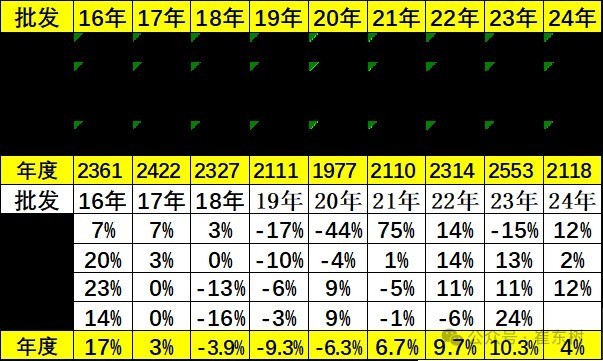

2.连年狭义乘用车批发走势

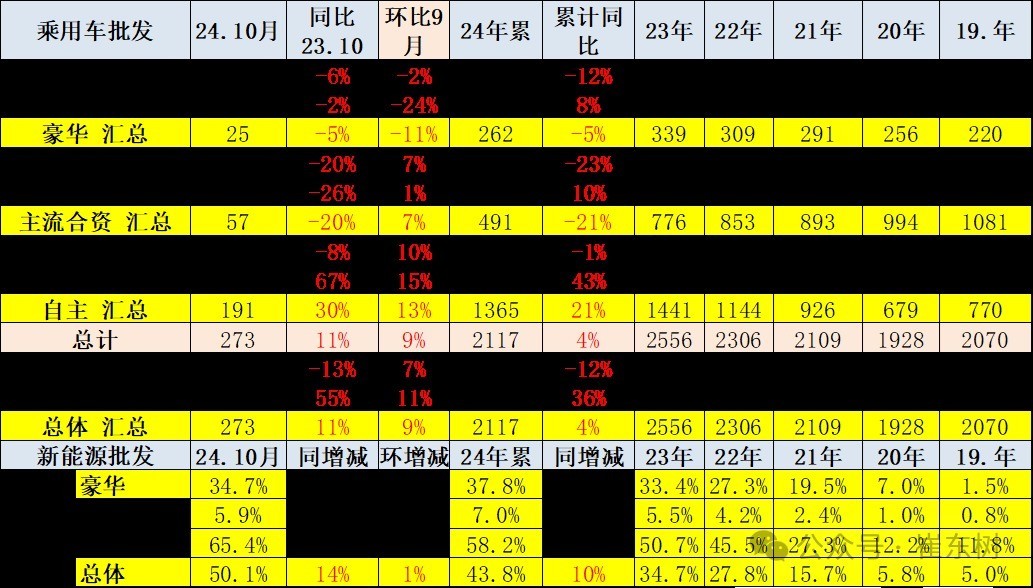

10月世界乘用车厂商批发273万辆,同比增12%,环比增8.8%。本年以来累计批发2118万辆,同比增长4%。受车企补库的促进,10月乘用车批发创出新高。

10月世界乘用车厂商批发273万辆,同比增12%的走势较强,创出积年10月的新高。1-10月销量2118万台的增长4%的创历史新高的弘扬较强。

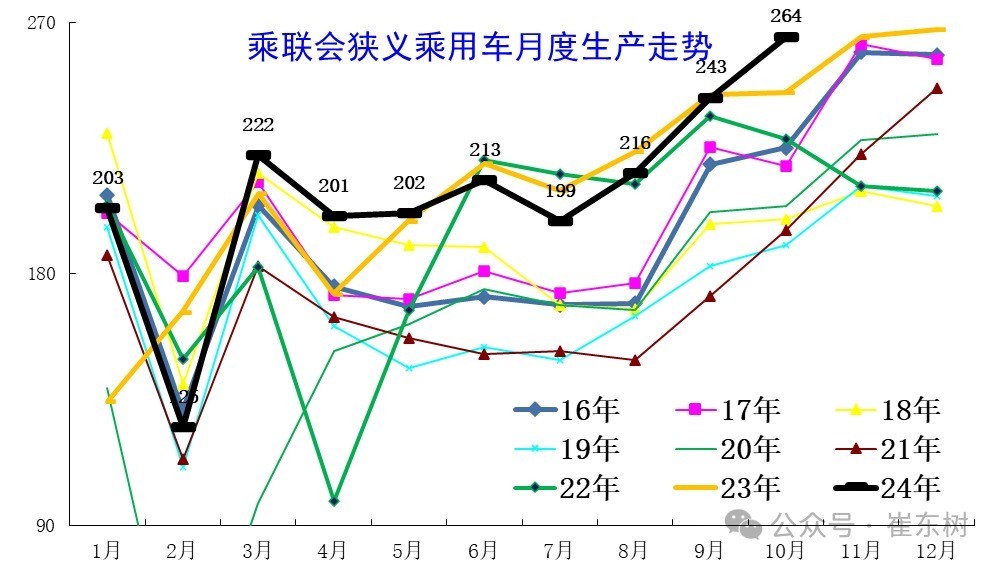

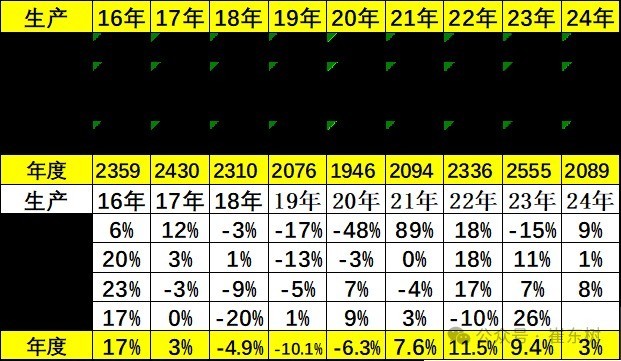

3.连年狭义乘用车出产走势

10月乘用车出产264万辆,同比增8%,环比增8.6%。10月乘用车出产较历史同期高点的2023年的245万辆增19万辆。

1-10月乘用车出产2089万台,同比增长3%;10月264万台,同比增8%。刻下乘用车出产智商超强,但6-10月如故比较克制的。10月部分主力企业强力蜿蜒出产稳库存,确保经销商体系的库存平衡,尤其跟着好意思联储加息和上游资源价钱着落趋势,新能源车产销相对严慎。

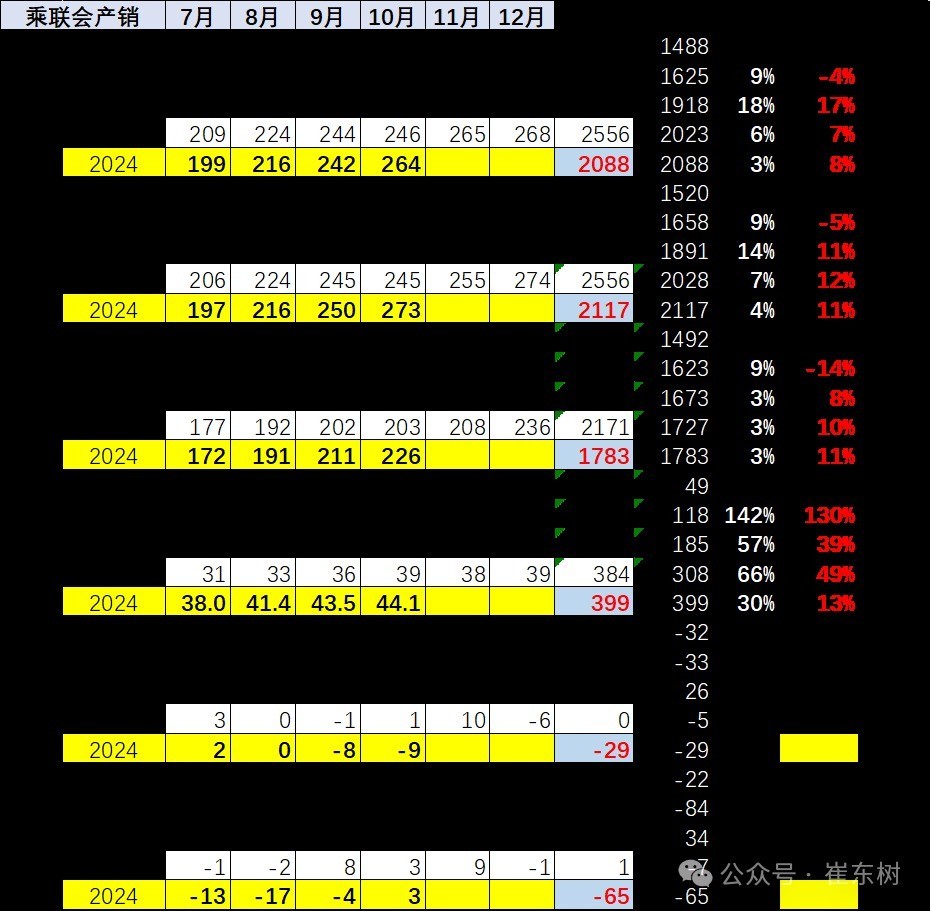

4.产销库存月度变化特征

由于10月厂商出产仍相对严慎,批发偏低,酿成了月度厂商产量低于批发9万辆,而厂商月度国内批发高于零卖3万辆的旺季厂商全面去库存走势,贯穿7-10月渠说念去库存31万辆彰着改善了经销商运行压力。由于合股车企执续去库存趋势,因此近期总体的出产严慎,1-10月厂商库存着落29万辆(客岁同期着落5万辆)。总体乘用车国内渠说念库存着落94万辆(客岁同期着落11万辆)。

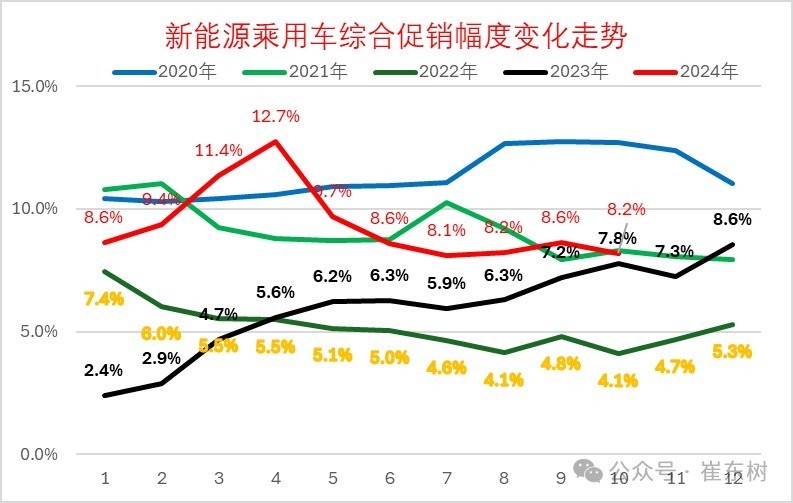

5.狭义乘用车促销走势

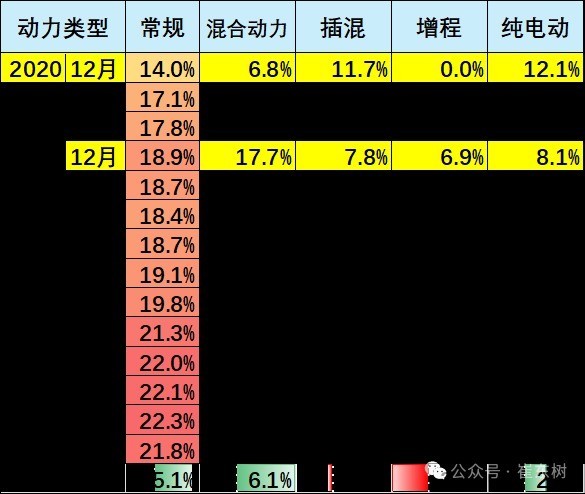

A、新能源车促销力度大幅增长

新能源车的促销迟缓达到高位。近几个月的促销执续加大,跟着降价的鼓励,4月后新能源车促销力度着落彰着,而春季降价后的新车到位,促销势必着落,刻下如故回到2021年10月后的时常促销水平。

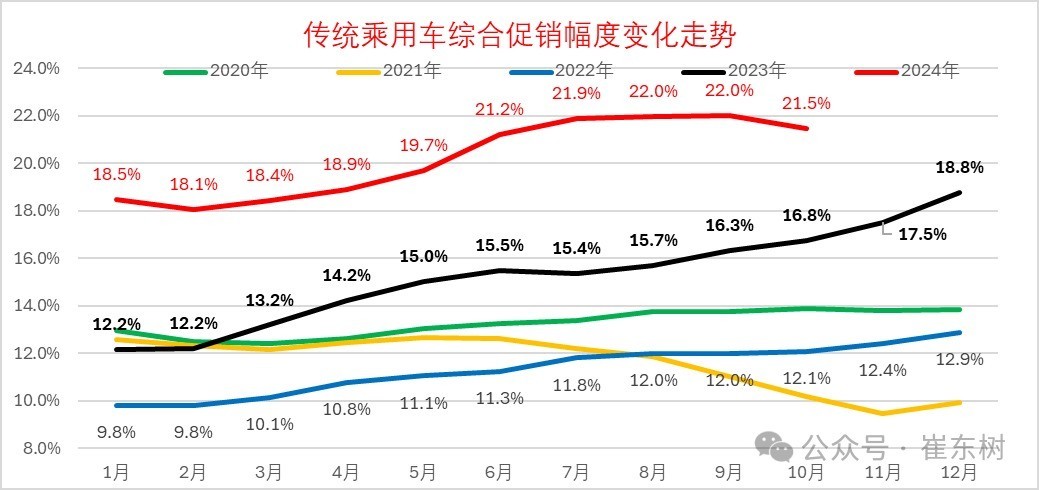

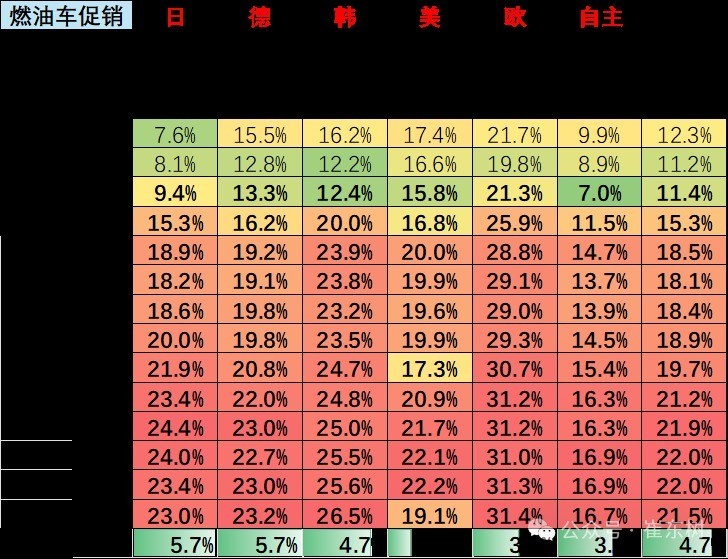

B、燃油车促销走势

传统燃油车的促销在2023年9月开动大幅上升,2024年2月环比相对裁减到18.1%,3-6月回升,刻下7-10月处于22%傍边的近期高位水平,10月计策补贴鼓励促销放缓。

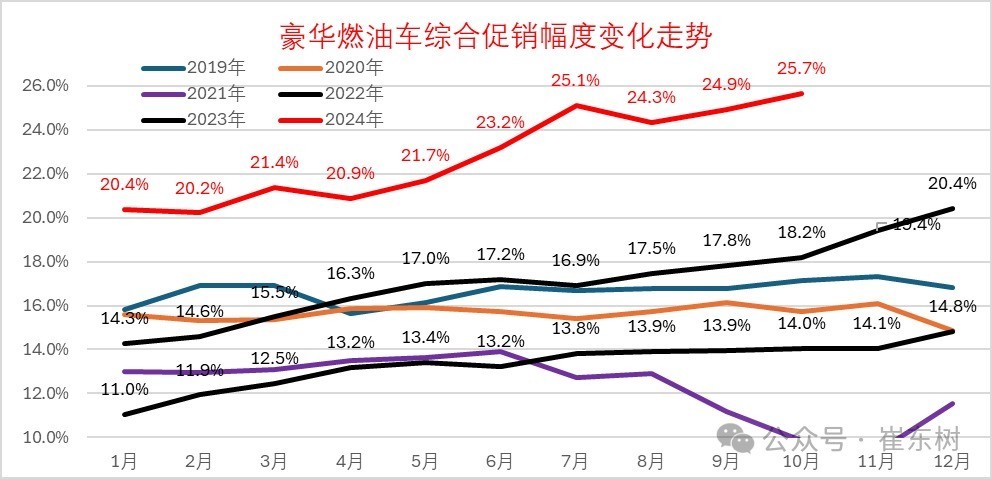

C、豪华车促销走势

诚然花消升级鼓励高端需求较强,但由于新能源的分流,7月豪华车促销力度执续增大到25.1%,处于历史新高水平。跟着良马减产稳价,9月豪华车促销降到24.9%,10月回升到25.7%。

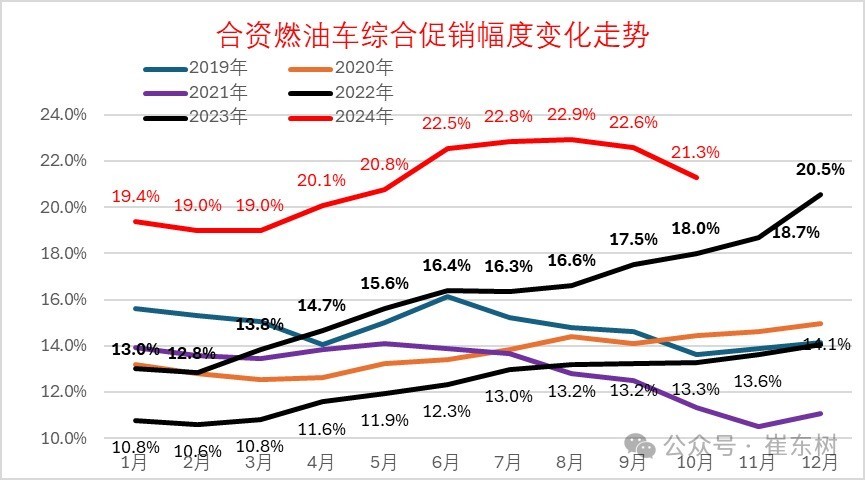

D、主流合股车促销走势

合股促销剧烈增长,从2023年的13%的低位,本年进一步进步,9月冲破22.6%,10月着落到21.3%。

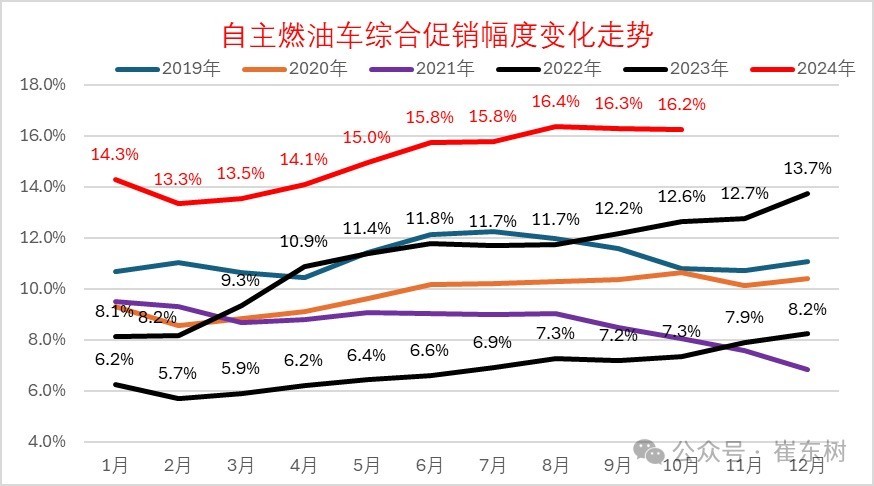

E、自主燃油车促销走势

自主车企近几个月的促销总体沉静,由于自主的新能源促销小于燃油车,出口占比增大,因此总体促销相对沉静。F、燃油车促销力度追踪

合股车企的各车系的走势分化,欧系和韩系的市集走势不彊,促销力度最大,日系前期较小,近期增大彰着。

近日合股车企的促销力度的大幅增长,前期比较坚挺的像德系、日系品牌等王人面对着价钱促销的进一步的加大气候,尤其相干于客岁10月份比拟,过程一年的变化,悉数德系、日系从促销相对比较较强,到刻下迟缓的跟上了韩系、好意思系的促销力度,酿成了合股品牌促销全面暴增的场合。这里体现了合股品牌从昔时的二线品牌的竞争压力比较大,刻下到一线品牌竞争压力亦然急剧的加大,导致合股品牌基本就莫得太多能挣钱的品牌。合股车企面对的严峻的压力挑战。

6.狭义乘用车各级别增长特征

2024年10月乘用车零卖增速与批发执平。由于燃油车较弱带来10月轿车需求占比着落。10月轿车零卖低于SUV零卖,轿车中主若是高端B级轿车弘扬较好,A00级轿车销量回升,但A0级轿车销量蚀本较大。

SUV市集高端化较强,B级和 C级的SUV同比客岁较强。

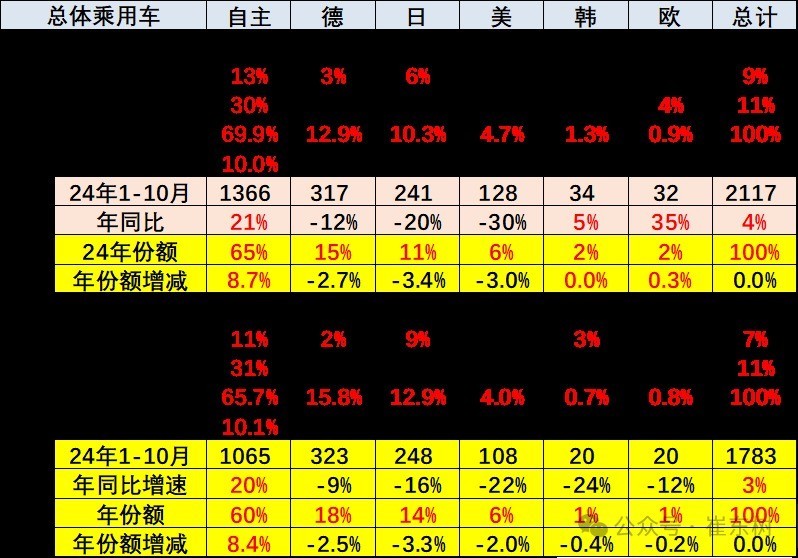

7.狭义乘用车国别增长特征

10月主流合股品牌零卖57万辆,同比着落17%,环比增长8%。10月德系品牌零卖份额15.8%,同比着落2.3个百分点,日系品牌零卖份额12.9%,同比着落4.8个百分点。好意思系品牌市集零卖份额达到4%,同比着落2.1个百分点。

自主品牌在新能源市集和出口市集得到彰着增量,头部传统车企转型升级弘扬优异,奇瑞、祥瑞、比亚迪、长安、长城等传统车企品牌份额进步彰着。

8.2024年品牌产销特征

10月行业分化加重,原有的品牌价值体系变化。合股车企的产销走势压力庞大,尤其是零卖的剧烈下滑,合股品牌产业链遭受严峻的危急。

9.世界新能源渗入率-批发

10月新能源车厂商批发渗入率50.1%,较2023年10月36%的渗入率进步14个百分点。

10月,自主品牌新能源车渗入率65%;豪华车中的新能源车渗入率35%;而主流合股品牌新能源车渗入率仅有6%。

10月传统车厂家批发同比着落13%,而新能源车零卖同比上升55%,增速差距68个点,燃油车压力较大。

10.世界新能源渗入率-零卖

10月新能源车国内零卖渗入率52.8%,较客岁同期渗入率进步15个百分点。

10月国内零卖中,自主品牌中的新能源车渗入率74.6%;豪华车中的新能源车渗入率24.9%;而主流合股品牌中的新能源车渗入率仅有6.2%。

10月传统车零卖同比着落16%世博体育app下载,而新能源车零卖同比上升56%,进出72个点,燃油车税负重,压力较大。